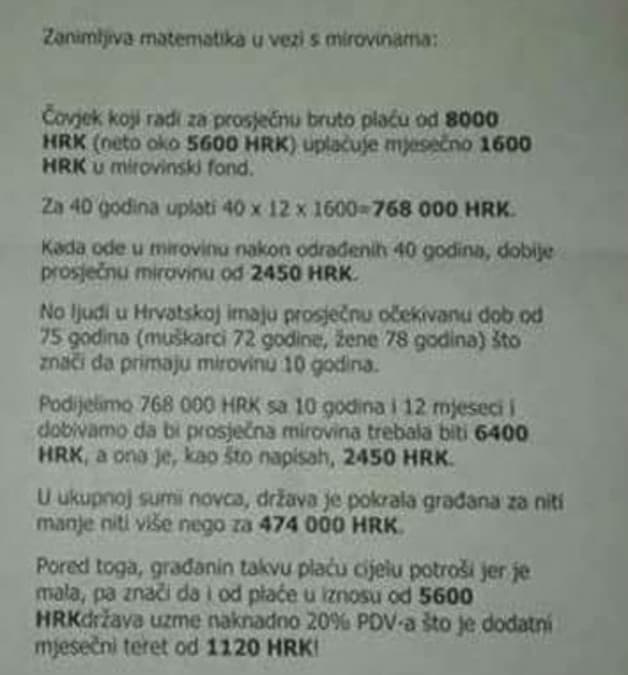

Društvenim mrežama posljednjih dana širi se fotografija koja netočno prikazuje način izračuna mirovine na osnovu doprinosa koji se mjesečno uplaćuju u mirovinski fond te se zaključuje kako država krade osiguranike. Ta fotografija, podijeljena više od 17 tisuća puta, pogrešno sugerira da se doprinos za mirovinsko osiguranje akumulira na računu osiguranika, pa bi u trenutku umirovljenja ta sredstva osiguraniku trebalo vratiti. No, mirovinski sustav nije štedni račun.

Hrvatski mirovinski sustav sastoji se od tri stupa osiguranja – obaveznog prvog stupa međugeneracijske solidarnosti, obaveznog drugog stupa kapitalizirane štednje i trećeg dobrovoljnog mirovinskog stupa.

U prvi stup međugeneracijske solidarnosti poslodavac iz plaće radnika obračunava 15 posto bruto iznosa i uplaćuje ga u Državnu riznicu, a iz prikupljenih sredstva isplaćuju se mirovine današnjih umirovljenika.

U drugi mirovinski stup iz plaće se izdvaja pet posto bruto iznosa i uplaćuje u obavezni mirovinski fond koji je osiguranik, obveznik drugog stupa izabrao. Drugim stupom upravljaju posebna mirovinska društva u privatnom vlasništvu.

Treći, dobrovoljni mirovinski stup sličan je investicijskom fondu i hoće li štedjeti u njemu odlučuje sam osiguranik.

Hrvatski zavod za mirovinsko osiguranje (HZMO) na svojim mrežnim stranicama detaljno objašnjava kako se izračunava mirovina.

„Svota mirovine računa se tako da se osobni bodovi pomnože s mirovinskim faktorom i aktualnom vrijednošću mirovine. U svotu mirovine uračunava se, odnosno sastavni je dio mirovine dodatak na mirovinu“, navodi HZMO. Dodatak na mirovinu se određuje na mirovine ostvarene u periodu od 1999. do 2010. godine u rasponu od četiri do 27 posto, a od siječnja 2010. godine u iznosu od 27 posto. HZMO podsjeća i da je dodatak od 2012. godine sastavni dio mirovine.

Osobni bodovi na osnovu kojih se izračunava mirovina, ovise o mirovinskog stažu i plaćama koje je osiguranik ostvario za vrijeme radnog staža, a utvrđuju se tako da se „prosječni vrijednosni bodovi pomnože s ukupnim mirovinskim stažem i polaznim faktorom i jednako se računaju za sve vrste mirovina“.

Vrijednosni bodovi „računaju se tako da se plaća, odnosno osnovica osiguranja podijeli s prosječnom plaćom svih zaposlenih u Republici Hrvatskoj za istu kalendarsku godinu, a za izračun uzimaju se u obzir plaće od 1970. do godine koja prethodi godini ostvarivanja prava“, navodi HZMO. Drugim riječima, plaća ostvarena u godini u kojoj se ostvaruje pravo za mirovinu ne uzima se za utvrđivanje vrijednosnih bodova.

Polazni faktor, još jedan element izračuna mirovine, različit je ovisno o tome ide li se u starosnu mirovinu, invalidsku, privremenu invalidsku mirovinu, prijevremenu starosnu mirovinu zbog stečaja, starosnu mirovinu za dugogodišnjeg osiguranika.

Postupak izračuna mirovine, dakle, daleko je kompliciraniji no što se to na fotografiji želi prikazati.

Mirovine iz drugog stupa individualne kapitalizirane štednje ovise o vrsti mirovine koju je osiguranik izabrao, visini prikupljenih sredstava na osobnom računu te godinama života osiguranika.