Iz usta teoretičara zavjera u Hrvatskoj i u svijetu u zadnje vrijeme sve se češće može čuti da su kartično plaćanje i digitalne valute metode ‘kontrole ljudi’. Pod posebnom lupom jest i projekt digitalnog eura koji, barem zasad, postoji kao ideja Europske središnje banke u članicama eurozone. Razmatra se, naime, ideja digitalnog novca koji bi izdavala Europska središnja banka, bio bi gotovina u digitalnom obliku te dostupan svima u europodručju za sva elektronička plaćanja u trgovinama, na internetu i između osoba. Teorije zavjere idu toliko daleko da projekt digitalnog novca odnosno digitalnog eura povezuju sa sustavom društvenog bodovanja, kontroverznom kineskom nacionalnom politikom koja nije u potpunosti provedena u toj zemlji. O tom sustavu detaljno smo pisali u jednom od naših tekstova, a on zasad nije zaživio niti u jednoj drugoj zemlji svijeta.

U jednom od brojnih statusa objavljenih na Facebooka nastavno na izglasavanje Zakona o izmjenama i dopunama Zakona o elektroničkom novcu u Saboru proširile su se brojne teorije o tome što će sve građani Hrvatske “izgubiti” tim izmjenama. Tako se, između ostalog, spominje gubitak slobode raspolaganja vlastitim novcem, gubitak identiteta, uvođenje prethodno spomenutog sustava društvenog bodovanja, život u “kontroliranim 15-minutnim gradovima” te još brojne druge restrikcije. U statusu (arhivirano ovdje), koji je potekao s grupe na Telegramu, aplikaciji čije su grupe plodno tlo za širenje brojnih teorija zavjere, navodi se sljedeće:

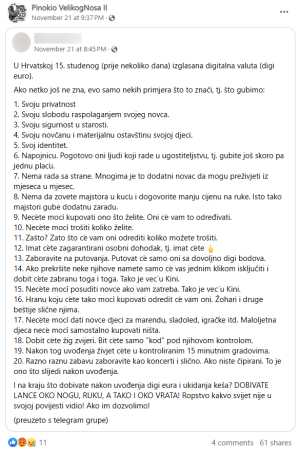

U Hrvatskoj 15. studenog (prije nekoliko dana) izglasana digitalna valuta (digi euro).

Ako netko još ne zna, evo samo nekih primjera što to znači, tj. što gubimo:

1. Svoju privatnost

2. Svoju slobodu raspolaganjem svojeg novca.

3. Svoju sigurnost u starosti.

4. Svoju novčanu i materijalnu ostavštinu svojoj djeci.

5. Svoj identitet.

6. Napojnicu. Pogotovo oni ljudi koji rade u ugostiteljstvu, tj. gubite još skoro pa jednu plaću.

7. Nema rada sa strane. Mnogima je to dodatni novac da mogu preživjeti iz mjeseca u mjesec.

8. Nema da zovete majstora u kuću i dogovorite manju cijenu na ruke. Isto tako majstori gube dodatnu zaradu.

9. Nećete moći kupovati ono što želite. Oni će vam to određivati.

10. Nećete moći trošiti koliko želite.

11. Zašto? Zato što će vam oni odrediti koliko možete trošiti.

12. Imat ćete zagarantirani osobni dohodak, tj. imat ćete 🖕

13. Zaboravite na putovanja. Putovat će samo oni sa dovoljno digi bodova.

14. Ako prekršite neke njihove namete samo će vas jednim klikom isključiti i dobit ćete zabranu toga i toga. Tako je već u Kini.

15. Nećete moći posuditi novce ako vam zatreba. Tako je već u Kini.

16. Hranu koju ćete tako moći kupovati odredit će vam oni. Žohari i druge beštije slične njima.

17. Nećete moći dati novce djeci za marendu, sladoled, igračke itd. Maloljetna djeca neće moći samostalno kupovati ništa.

18. Dobit ćete žig zvijeri. Bit ćete samo “kod” pod njihovom kontrolom.

19. Nakon tog uvođenja živjet ćete u kontroliranim 15 minutnim gradovima.

20. Razno raznu zabavu zaboravite kao koncerti i slično. Ako niste čipirani. To je ono što slijedi nakon uvođenja.

I na kraju što dobivate nakon uvođenja digi eura i ukidanja keša? DOBIVATE LANCE OKO NOGU, RUKU, A TAKO I OKO VRATA! Ropstvo kakvo svijet nije u svojoj povijesti vidio! Ako im dozvolimo!

Marin Miletić u Saboru doprinio širenju teorija zavjera iako digitalna valuta nije izglasana

Jedan od prominentnijih širitelja različitih teorija zavjera, pa tako i onih o digitalnoj valuti jest saborski zastupnik Mosta Marin Miletić koji se na to i osvrnuo u svom govoru (arhivirano ovdje) u Hrvatskom saboru. Zastupnik, naime, očito miješa pojmove elektroničkog novca (što je novac koji postoji u elektroničkom obliku na našim karticama) i digitalnog eura, digitalne valute koju Europska unija tek razmatra i koja bi bila samo dopuna gotovom novcu. Na Facebooku je objavio snimku govora pod naslovom “Čestitke svima koji slave: Plenković ugurao digitalni euro u Hrvatsku!”. Miletić je u Saboru, između ostalog, kazao sljedeće:

“Imam legitimno pravo izraziti i iskazati zabrinutost zbog nekoliko aspekata ovog zakonskog prijedloga…

…Meni se čini da ovaj zakon previše olako tretira jedno ključno pitanje – tko će imati stvarnu kontrolu nad našim novcem. Elektronički novac zvuči moderno, uzbudljivo, ali moramo znati tko će imati stvarnu kontrolu. Ono što vidimo u ovom prijedlogu jest potencijalno predavanje naše financijske suverenosti korporacijama i institucijama koje nisu nužno odgovorne hrvatskim građanima. Ali mora biti sloboda plaćanje kešom i gotovinom omogućena bilo gdje na bilo kojim mjestima u Republici Hrvatskoj. I Vlada se mora pobrinuti da niti jedna benzinska postaja, da niti jedna trgovina, da niti jedna bilo kakva uslužna ili bilo kakva druga djelatnost gdje građanin dođe da mu kažu – plaćanje samo karticom, dakle to je nedopustivo i ja u tome u doslovnom smislu prepoznajem neki prvi korak kuhanja žive žabe…

…Stvarno smo malena zemlja i malen narod, a onda ovi koji vide bez obzira gdje sjede i koje boje stranačkog dresa nose ako i vide što se događa vani. Koja borba se vodi protiv wokera, protiv ljevice, protiv ovih koji vide koja je opasnost i ugroza financijske stabilnosti i slobode građana i pravo na privatnost i korištenje svog novca…”

Miletićev govor vezan uz donošenje izmjena i dopuna Zakona o elektroničkom novcu postao je prilično viralan. Prikupio je više od 14 tisuća dijeljenja, 136 komentara i 682 ostale reakcije. Iako se Miletić u svom govoru dotaknuo nekih drugih teorija zavjere, za potrebe ovog teksta i brojnih statusa koji se šire društvenim mrežama, ograničit ćemo se samo na dezinformacije koje se šire vezano uz donošenje Zakona.

Ministarstvo financija kaže da se izmjene ne odnose na digitalni euro

Kako bismo razjasnili što za građane Hrvatske znači donošenje izmjena i dopuna Zakona o elektroničkom novcu koji su zastupnici izglasali 15. studenog, Faktograf se obratio Ministarstvu financija i Hrvatskoj narodnoj banci. Pitali smo obje institucije je li ovim zakonom uveden digitalni euro i što će to praktično značiti. Obje su nam institucije odgovorile da izmjene zakona nemaju nikakve veze s uvođenjem digitalnog eura.

Iz Ministarstva financija pojašnjavaju da je elektronički novac (uključujući i magnetski) pohranjena novčana vrijednost koja je izdana nakon primitka novčanih sredstava u svrhu izvršavanja platnih transakcija u smislu zakona kojim se uređuje platni promet i koju prihvaća fizička ili pravna osoba koja nije izdavatelj tog elektroničkog novca, a koja čini novčano potraživanje prema izdavatelju. “Primjer elektroničkog novca su prepaid kartice (poklon kartice) koje izdaju banke i kartične kuće, a koje se mogu koristiti u širokom izboru trgovina”, poručuju iz Službe za informiranje Ministarstva.

Ministarstvo ističe i da je donesenim Zakonom predviđeno proširenje mogućnosti alternativnog rješavanja potrošačkih sporova, tako što će izdavatelji elektroničkog novca sada biti obvezni sudjelovati u svim postupcima alternativnog rješavanja spora koje pokrenu potrošači. Naglašavaju da donošenje ovog zakona nema nikakve veze s projektom digitalnog eura.

HNB: Izmjene zakona nemaju nikakve veze sa projektom digitalnog eura

Kako pojašnjavaju iz Hrvatske narodne banke, Zakon o elektroničkom novcu je propis koji je u hrvatsko zakonodavstvo preuzeo Direktivu 2009/110/EZ te se tim zakonom uređuju elektronički novac i izdavatelji elektroničkog novca, izdavanje i iskup elektroničkog novca, uvjeti za osnivanje, poslovanje i prestanak rada institucija za elektronički novac osnovanih u Republici Hrvatskoj, uključujući malu instituciju za elektronički novac i nadzor nad njihovim poslovanjem te uvjeti pod kojima institucije za elektronički novac osnovane izvan Republike Hrvatske mogu poslovati u Republici Hrvatskoj, koji je objavljen 18. srpnja 2018., a stupio je na snagu 26. srpnja 2018.

“Tijekom godina porasla je primjena informacijske i komunikacijske tehnologije (IKT) pri pružanju i upotrebi financijskih usluga, pa tako i pri pružanju platnih usluga i usluga izdavanja elektroničkog novca. Financijski subjekti, pa tako i institucije za elektronički novac, u svojem se svakodnevnom poslovanju u velikoj mjeri oslanjaju na primjenu digitalne tehnologije te se trebaju na primjeren i sveobuhvatan način nositi s digitalnim rizicima kojima su izloženi te pridonijeti ostvarivanju potencijala digitalnih financija u smislu poticanja inovacija i promicanja tržišnog natjecanja u sigurnom digitalnom okružju.

Iz tog razloga, Europski parlament i Vijeće Europske unije donijeli su Uredbu (EU) 2022/2554 kojom se detaljno utvrđuju jedinstveni zahtjevi u vezi sa sigurnosti mrežnih i informacijskih sustava kojima se podupiru poslovni procesi financijskih subjekata, a kako bi se postigla visoka zajednička razina digitalne operativne otpornosti. Uredba (EU) 2022/2554 primjenjuje se od 17. siječnja 2025., a do istog datuma države članice trebaju donijeti i objaviti mjere potrebne radi usklađivanja s tom Direktivom (EU) 2022/2556″, pojašnjavaju iz Hrvatske narodne banke na upit Faktografa.

Ističu da se ovim prijedlogom Zakona mijenjaju pojedine odredbe važećeg Zakona o elektroničkom novcu tako što se izmjene Direktive (EU) 2022/2556 prenose na odgovarajući način. Ipak, naglašavaju da se pored navedenih izmjena novim zakonom osigurava pretpostavka za provedbu uredbe Europske unije vezano uz instant kreditnih transfera u eurima kojom se osigurava izvršenje tzv. instant kreditnih transfera na tržištu Europske unije, odnosno, brzih plaćanja koja se provode u roku od 10 sekundi, 24 sata na dan, svakog dana u godini.

“Instant kreditni transfer u eurima omogućuje odobrenje novčanih sredstava na račun primatelja plaćanja za nekoliko sekundi i 24 sata na dan. Dostupnost 24 sata na dan svakog dana u godini svojstvena je značajka instant kreditnih transfera koji bi trebali ispunjavati posebne uvjete, među ostalim u pogledu vremena primitka naloga za plaćanje, obrade, odobrenja i datuma valute”, objašnjavaju iz HNB-a i naglašavaju, kao što su rekli i iz Ministarstva financija, da prijedlog zakona o izmjenama i dopuni Zakona o elektroničkom novcu nema nikakve poveznice sa projektom digitalnog eura.

Digitalni centralnobankarski novac za banke postoji već jako dugo

Stručnjaci iz HNB-a Igor Ljubaj i Linardo Martinčević u tekstu, u kojem su analizirali potrebu za uvođenjem centralnobankarskog digitalnog novca, objavljenom na internetskoj stranici HNB-a krajem 2020. godine naveli su da takav novac zapravo postoji već jako dugo, ali za banke, a ne za građane.

“Naime, poslovne banke imaju otvorene digitalne ‘tekuće’ račune kod središnje banke. Ti se računi koriste pri izvršavanju dvaju zadataka središnje banke – provođenju monetarne politike te osiguravanju učinkovitoga i stabilnoga platnog prometa. Ova vrsta digitalnog novca jest potraživanje banaka od središnje banke, odnosno obveza središnje banke, pa ga se može nazvati ‘CBDC za banke’ ili veleprodajni digitalni novac središnje banke (u literaturi se koristi engl. naziv ‘wholesale’ CBDC)”, navode stručnjaci HNB-a.

“Za razliku od banaka, građani imaju pristup novcu središnje banke samo u fizičkom obliku, a ne i u digitalnom. Riječ je o novčanicama i kovanicama kojima svakodnevno raspolažemo. Ovu vrstu novca nazivamo gotovim novcem i obveza je središnje banke za koju ona izravno jamči, pa se primjerice pohabana novčanica uvijek može doći zamijeniti u HNB”, objašnjavaju te se dodaje da “u monetarnom sustavu postoji još jedna vrsta digitalnog novca, a to je sav novac na računima i depozitima svih sektora gospodarstva kod poslovnih banaka”. “Za razliku od prethodne dvije vrste novca, ovaj je novac obveza poslovne, a ne središnje banke. Zamjena ove vrste novca fizičkim i obratno (npr. uplata/isplata gotovine na šalteru banke ili bankomatu) moguća je isključivo preko banaka koje su ovlašteni i licencirani financijski posrednici”, navode.

Potom objašnjavaju i što bi bio novi digitalni novac.

“Glavna i suštinska razlika ‘novog’ CBDC-a jest ta što bi on bio digitalni novac središnje banke za sve korisnike financijskog sustava, a ne samo za poslovne banke. Navedeno se prije svega odnosi na stanovništvo. Takav CBDC naziva se centralnobankarski digitalni novac opće namjene (engl. “general purpose” CBDC) ili maloprodajni CBDC (engl. “retail” CBDC). Također bi bio obveza središnje banke, kao i gotov novac”, naveli su stručnjaci HNB-a u prosincu 2020 godine.

Koliko blizu je uvođenje digitalnog eura?

Kako se može iščitati iz odgovora Ministarstva financija Faktografu, projekt digitalnog eura još uvijek nije ni blizu uvođenja, a Europska unija u lipnju 2023. usvojila je prijedloge triju akata prava Europske unije koji za cilj imaju na sveobuhvatan način urediti pitanja koja se odnose na uvođenje digitalnog eura, status euronovčanica i eurokovanica kao zakonskog sredstva plaćanja, kao i pružanje usluga digitalnog eura kada takve usluge pružaju pružatelji platnih usluga osnovani u državama članicama čija valuta nije euro.

U tom smislu su u zakonodavni postupak Europske unije upućena tri prijedloga uredbe (Prijedlog uredbe o uvođenju digitalnog eura, Prijedlog uredbe o euronovčanicama i eurokovanicama kao zakonskom sredstvu plaćanja te Prijedlog uredbe o uslugama digitalnog eura koje pružaju pružatelji platnih usluga osnovani u državama članicama čija valuta nije euro). Važno je naglasiti da bi usvajanjem Prijedloga uredbe o digitalnom euru tek bio uspostavljen pravni okvir za eventualni budući digitalni euro i to kao dopuna postojećim eurokovanicama i euronovčanicama.

O gore navedenim prijedlozima prvo moraju raspraviti Vijeće Europske unije i Europski parlament, a moguće buduće izdavanje digitalnog eura moglo bi započeti tek po usvajanju tih prijedloga. Važno je spomenuti i da je prijedlog uredbe o euronovčanicama i eurokovanicama usmjeren na očuvanje uloge gotovog novca u eurima kao sredstva plaćanja, osiguravanjem njegove široke prihvaćenosti te lake dostupnosti u čitavom europodručju.

Vujčić o digitalnom euru: Javni centralnobankarski novac u digitalnom formatu

Kako bi građanima približio što bi zapravo uvođenje digitalnog eura značilo u praksi, guverner HNB-a Boris Vujčić o tome je detaljnije govorio na konferenciji “Digitalni euro i centralnobankarski digitalni novac” održanoj u ožujku ove godine u organizaciji HNB-a.

Ideja je, ističe Vujčić, da digitalni euro bude najbliži mogući supstitut za gotovinu, dodavši da mu cilj nikako nije praćenje građana i njihove potrošnje. “Ono što možete napraviti s gotovinom, moći ćete napraviti i s digitalnim eurom. Ideja zbog koje se to čini je da imamo digitalni oblik centralnobankarskog ili javnoga novca”, pojasnio je.

Guverner je kazao da jedini oblik centralnobankarskog novca koji građani imaju u džepu jest gotovina, dok ostali oblici elektronskih digitalnih plaćanja u biti predstavljaju privatni novac koji većinom kreiraju komercijalne banke. “Na primjer, kada vam banka da kredit i pojavi vam se novac na računu, to je u biti privatni digitalni novac. Središnje banke su odlučile da ljudima omoguće da imaju i direktno javni centralnobankarski novac u digitalnom formatu. I to je CBDC – centralnobankarski digitalni novac”, pojašnjava Vujčić.

Digitalni euro će moći biti u formi aplikacije na mobitelu, sučelja na računalu ili tabletu, ili pak kartice u novčaniku, a po Vujčićevim riječima, uvođenje centralnobankarskog digitalnog novca za građane nosi nekoliko prednosti, pa tako i siguran, garantiran i besplatan način plaćanja s digitalnim eurom svuda u Europi. “Svatko tko prihvaća bilo koji oblik digitalnog plaćanja, morat će prihvaćati i digitalni euro”, napomenuo je guverner.

Korištenje digitalnog eura, kaže Vujčić, nosi čak višu razinu privatnosti nego korištenje ostalih oblika plaćanja. “Eurosustav neće imati mogućnost raspoznavanja tko plaća kome, podaci će biti anonimizirani. I, naravno, u potpunosti će se poštivati GDPR i ostala europska regulativa”, rekao je.

U planu je da i gotovina ostane kao sredstvo plaćanja

Detalje o eventualnom budućem uvođenju digitalnog eura guverner je spominjao i na skupu Hrvatskog društva ekonomista 6. studenog. Prezentaciju je moguće pogledati ovdje. U toj prezentaciji jasno stoji da je plan da i nakon uvođenja digitalnog eura i dalje postoje sadašnji platni instrumenti među kojima je i gotovina. Navodi se i da će digitalni euro biti nadopuna kovanicama i novčanicama eura. Otkriva se i da je u tijeku tek pripremna faza projekta, a da digitalni euro u punu primjenu ne bi ušao prije 2030. godine.

Prema toj prezentaciji guvernera HNB-a digitalni euro neće moći služiti za štednju ili investiciju i neće nositi kamatnu stopu – jednako kao i gotovina. Uz to, svaka će fizička osoba moći raspolagati ograničenim iznosom digitalnih eura, a taj “limit će biti glavna brana za očuvanje financijske stabilnosti kako se ‘previše’ depozita iz banaka ne bi odlilo u digitalni euro, a druga brana je što se na stanje digitalnog eura neće plaćati kamatna stopa”. Kao trenutačna radna pretpostavka navodi se da bi limit mogao iznositi 3 tisuće eura. No, to ne znači da će građani biti limitirani na 3 tisuće eura jer će, kao i dosad, moći novac čuvati i na računima u bankama. Limit će se odnositi samo na njihov račun u digitalnom euru.

HNB: Nije dozvoljeno da ugostiteljski objekt uvede zabranu plaćanja gotovinom kao trajnu praksu

Iako je bezgotovinsko, odnosno plaćanje karticama, jednostavnije i sigurnije od plaćanje gotovinom, jer vam novčanice uvijek mogu nepovratno ukrasti iz novčanika, dok se kod ukradene kartice račun jednim telefonskim pozivom može blokirati, a i smanjuje redove na mjestima gdje kupujete, dva nedavna primjera iz Hrvatske pokazuju da građani nisu skloni potpunom ukidanju gotovine.

Tako se medijima i društvenim mrežama prošloga tjedna proširila vijest o tome da je jedan hotel u centru Zagreba ukinuo plaćanje gotovinom što je izazvalo pobunu gostiju, ali i dijela javnosti. Ipak, sudeći prema odgovoru Hrvatske narodne banke za Jutarnji list, nije dozvoljeno da ugostiteljski objekt uvede zabranu plaćanja gotovinom kao trajnu praksu.

“Uvođenje prakse neprihvaćanja plaćanja gotovinom u ugostiteljskim objektima, bez postojanja posebnih okolnosti koje bi navedeno opravdale, nije dozvoljeno”, istaknuli su iz HNB-a.

Ipak, ističu da postoje određeni slučajevi gdje se ipak dopuštaju ograničenja određenih načina plaćanja. “Primjerice, Zakon o sprječavanju pranja novca i financiranja terorizma. Nastavno na opće nacionalne odredbe koje uređuju pitanja načina plaćanja, možemo Vas obavijestiti da u nacionalnim propisima Republike Hrvatske ne postoji opća odredba koja bi uređivala ovo pitanje. Tako ni Zakon o uvođenju eura kao službene valute u Hrvatskoj, ni Zakon o Hrvatskoj narodnoj banci, ne određuju načine plaćanja niti propisuje da primatelji mogu zahtijevati isključivo plaćanje bilo kojim načinom plaćanja”, navode.

“Mogućnost plaćanja u gotovu novcu, kao trenutačno jedinom platnom instrumentu koji građanima omogućava trenutačnu namiru transakcije u novcu središnje banke, bez posrednika i bez dodatnih troškova, prepoznata je kao posebno važna za određene društvene skupine koje, zbog različitih legitimnih razloga, preferiraju upotrebu gotova novca umjesto ostalih sredstava plaćanja ili nemaju pristup bankarskim uslugama i elektroničkim sredstvima plaćanja, kao što su građani s određenim invaliditetom, socijalno ugroženi građani, starije osobe, maloljetnici i ostale osobe s ograničenim ili nikakvim pristupom digitalnim platnim uslugama”, poručuju iz HNB-a.

Također, nakon što se dio građana pobunio organizatori Adventa na zagrebačkom Trgu bana Jelačića, a na sugestiju Grada Zagreba, odustali su od ideje da se na njihovim kućicama može plaćati samo karticama te su omogućili i plaćanje gotovinom. Ta dva nedavna primjera iz Zagreba pokazuju da gotovina još uvijek ima posebnu vrijednost kod dijela građana.

Zaključno, suprotno onome što se navodi u brojnim statusima na društvenim mrežama, donošenjem Zakona o izmjenama i dopunama Zakonom o elektroničkom novcu 15. studenog nije uvedena digitalna valuta, odnosno digitalni euro jer bi za takvo što morala postojati zakonodavna osnova na europskoj razini koja trenutno ne postoji. O digitalnom euru zasad se još uvijek raspravlja kao o mogućnosti i nije izvjesno kada bi digitalni euro uopće mogao postojati. Također, budući digitalni euro unutar Europske unije funkcionirao bi isključivo kao dopuna eurokovanicama i euronovčanicama, a ne njihova zamjena. S obzirom na to da Zakonom o elektroničkom novcu nije predviđeno uvođenje digitalnog eura, statuse ocjenjujemo netočnima.