Dezinformacije o digitalnom euru ne prestaju kolati društvenim mrežama. Teoretičari zavjera neprestano komuniciraju o projektu digitalnog eura kao sredstvu zarobljavanja i da je to put prema ukidanju gotovine, iako o tome nema govora. Iako je Faktograf, kao i brojni drugi mediji, višekratno pisao o ovom projektu i objasnio što će sve podrazumijevati, teorije zavjere ne prestaju.

Na Facebook profilu Slobodni Od Rođenja tako je objavljena lista (arhivirano ovdje) u kojoj se pojašnjava što će se navodno izgubiti uvođenjem digitalnog eura:

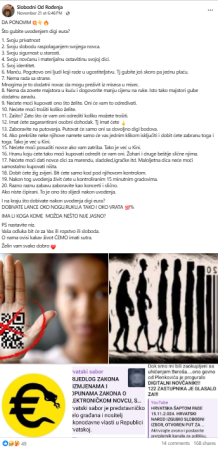

DA PONOVIM 💥👇🔥

Što gubite uvođenjem digi eura?

1. Svoju privatnost

2. Svoju slobodu raspolaganjem svojega novca.

3. Svoju sigurnost u starosti.

4. Svoju novčanu i materijalnu ostavštinu svojoj dici.

5. Svoj identitet.

6. Manču. Pogotovo oni ljudi koji rade u ugostiteljstvu. Tj gubite još skoro pa jednu plaću.

7. Nema rada sa strane.

Mnogima je to dodatni novac da mogu preživit iz miseca u misec.

8. Nema da zovete majstora u kuću i dogovorite manju cijenu na ruke. Isto tako majstori gube dodatnu zaradu.

9. Nećete moći kupovati ono što želite. Oni će vam to određivati.

10. Nećete moći trošiti koliko želite.

11. Zašto? Zato što će vam oni odrediti koliko možete trošiti.

12. Imat ćete zagarantirani osobni dohodak. Tj imat ćete 🖕

13. Zaboravite na putovanja. Putovat će samo oni sa dovoljno digi bodova.

14. Ako prekršite neke njihove namete samo će vas jednim klikom isključiti i dobit ćete zabranu toga i toga. Tako je već u Kini.

15. Nećete moći posuditi novce ako vam zatriba. Tako je već u Kini.

16. Hranu koju ćete tako moći kupovati odredit će vam oni. Žohari i druge beštije slične njima.

17. Nećete moći dati novce dici za marendu, sladoled,igračke itd. Maloljetna dica neće moći samostalno kupovati ništa.

18. Dobit ćete žig zvijeri. Bit ćete samo kod pod njihovom kontrolom.

19. Nakon tog uvođenja živit ćete u kontroliranim 15 minutnim gradovima.

20. Razno raznu zabavu zaboravite kao koncerti i slično.

Ako niste čipirani. To je ono što slijedi nakon uvođenja.

I na kraju što dobivate nakon uvođenja digi eura?

DOBIVATE LANCE OKO NOGU,RUKU,A TAKO I OKO VRATA 💯%

IMA LI KOGA KOME MOŽDA NEŠTO NIJE JASNO?

PS nastavite niz.

Vaša odluka bit će za Vas ili ropstvo ili sloboda.

O nama ovisi kakav život ĆEMO imati sutra.

Želin vam svako dobro ❤️

Izmjene Zakona o elektroničkom novcu nemaju veze s uvođenjem digitalnog eura

Prvenstveno treba navesti da objavu prati nekoliko fotografija, a jedna od njih je snimka zaslona koja pokazuje “Prijedlog zakona o izmjenama i dopunama Zakona o elektroničkom novcu”, koji zapravo nema baš nikakve veze s projektom uvođenja digitalnog eura, o čemu smo već detaljno pisali. Još u prosincu 2024. obratili smo se Hrvatskoj narodnoj banci kako bi nam pojasnili što ova već donesena izmjena zakona zapravo podrazumijeva. Iz HNB-a su tada istaknuli da navedeni članak 35. Zakona o elektroničkom novcu uređuje da je institucija za elektronički novac dužna zaštititi novčana sredstva primljena od imatelja elektroničkog novca u zamjenu za izdani elektronički novac u visini iznosa neiskorištenoga elektroničkog novca (koji nije iskupljen niti prenesen drugom pružatelju platnih usluga).

“Do izmjene članka 35. institucija za elektronički novac mogla je zaštiti novčana sredstva primljena od imatelja elektroničkog novca samo na jedan način, i to držanjem na posebnom računu kod kreditne institucije osnovane u Republici Hrvatskoj ili u drugoj državi članici. Izmjenama Zakona o elektroničkom novcu instituciji za elektronički novac omogućeno je da zaštiti novčana sredstva i na druge načine (ulaganjem u sigurne, likvidne i niskorizične oblike imovine i policom osiguranja društva za osiguranje ili usporedivim jamstvom društva za osiguranje ili kreditne institucije), a od 9. travnja 2025. bit će joj omogućena i zaštita sredstava držanjem kod središnje banke države članice koja takvo držanje omogućuje prema svojoj diskrecijskoj odluci”, poručuju iz HNB-a.

Podcrtali su da izmjene ovog Zakona kao i drugih zakona iz područja platnog prometa nemaju veze s uvođenjem digitalnog eura niti s projektom digitalnog eura.

Što je zapravo digitalni euro?

Kako bi građanima približio što bi zapravo uvođenje digitalnog eura značilo u praksi, guverner HNB-a Boris Vujčić o tome je detaljnije govorio na konferenciji “Digitalni euro i centralnobankarski digitalni novac” održanoj u ožujku prošle godine u organizaciji HNB-a.

Ideja je, ističe Vujčić, da digitalni euro bude najbliži mogući supstitut za gotovinu, dodavši da mu cilj nikako nije praćenje građana i njihove potrošnje. “Ono što možete napraviti s gotovinom, moći ćete napraviti i s digitalnim eurom. Ideja zbog koje se to čini je da imamo digitalni oblik centralnobankarskog ili javnoga novca”, pojasnio je.

Guverner je kazao da jedini oblik centralnobankarskog novca koji građani imaju u džepu jest gotovina, dok ostali oblici elektronskih digitalnih plaćanja u biti predstavljaju privatni novac koji većinom kreiraju komercijalne banke. “Na primjer, kada vam banka da kredit i pojavi vam se novac na računu, to je u biti privatni digitalni novac. Središnje banke su odlučile da ljudima omoguće da imaju i direktno javni centralnobankarski novac u digitalnom formatu. I to je CBDC – centralnobankarski digitalni novac”, pojašnjava Vujčić.

Digitalni euro će moći biti u formi aplikacije na mobitelu, sučelja na računalu ili tabletu, ili pak kartice u novčaniku, a po Vujčićevim riječima, uvođenje centralnobankarskog digitalnog novca za građane nosi nekoliko prednosti, pa tako i siguran, garantiran i besplatan način plaćanja s digitalnim eurom svuda u Europi. “Svatko tko prihvaća bilo koji oblik digitalnog plaćanja, morat će prihvaćati i digitalni euro”, napomenuo je guverner.

Korištenje digitalnog eura, kaže Vujčić, nosi čak višu razinu privatnosti nego korištenje ostalih oblika plaćanja. “Eurosustav neće imati mogućnost raspoznavanja tko plaća kome, podaci će biti anonimizirani. I, naravno, u potpunosti će se poštivati GDPR i ostala europska regulativa”, rekao je.

Koliko je blizu projekt uvođenja digitalnog eura?

Iako je krajem listopada Upravno vijeće Europske središnje banke odlučilo prijeći na sljedeću fazu projekta digitalnog eura, što je zapravo ubrzavanje napretka prema uvođenju, pred europskim čelnicima je još puno posla. Drugim riječima, projekt digitalnog eura još je daleko od uvođenja.

Kako navodi HNB na svojim stranicama, konačna odluka Upravnog vijeća ESB‑a o tome hoće li se digitalni euro izdavati i od kojeg datuma donijet će se tek nakon donošenja potrebne zakonodavne osnove. Budu li zakonodavci EU‑a donijeli Uredbu o uvođenju digitalnog eura tijekom 2026., probne aktivnosti i početne transakcije mogle bi započeti sredinom 2027. Cijeli Eurosustav potom bi trebao biti spreman za moguće prvo izdavanje digitalnog eura tijekom 2029.

“Euro, naš zajednički novac, pouzdan je znak europskog jedinstva. Radimo na tome da njegov najopipljiviji oblik, eurogotovina, bude prikladan i ubuduće, tako što redizajniramo i moderniziramo novčanice te pripremamo izdavanje digitalne gotovine”, rekla je predsjednica ESB‑a Christine Lagarde. Dakle, još uvijek ne postoji ni zakonodavna osnova za izdavanje digitalnog eura pa niti datum od kojega će se digitalni euro uvesti.

U planu je da i gotovina ostane kao sredstvo plaćanja

Detalje o eventualnom budućem uvođenju digitalnog eura guverner je spominjao i na skupu Hrvatskog društva ekonomista 6. studenog prošle godine. Prezentaciju je moguće pogledati ovdje. U toj prezentaciji jasno stoji da je plan da i nakon uvođenja digitalnog eura i dalje postoje sadašnji platni instrumenti među kojima je i gotovina. Navodi se i da će digitalni euro biti nadopuna kovanicama i novčanicama eura. Otkriva se i da je u tijeku tek pripremna faza projekta, a da digitalni euro u punu primjenu ne bi ušao prije 2030. godine.

Prema toj prezentaciji guvernera HNB-a digitalni euro neće moći služiti za štednju ili investiciju i neće nositi kamatnu stopu – jednako kao i gotovina. Uz to, svaka će fizička osoba moći raspolagati ograničenim iznosom digitalnih eura, a taj “limit će biti glavna brana za očuvanje financijske stabilnosti kako se ‘previše’ depozita iz banaka ne bi odlilo u digitalni euro, a druga brana je što se na stanje digitalnog eura neće plaćati kamatna stopa”. Kao trenutačna radna pretpostavka navodi se da bi limit mogao iznositi 3 tisuće eura. No, to ne znači da će građani biti limitirani na 3 tisuće eura jer će, kao i dosad, moći novac čuvati i na računima u bankama. Limit će se odnositi samo na njihov račun u digitalnom euru.

Valja spomenuti Europska unija je u lipnju 2023. usvojila prijedloge triju akata prava Europske unije koji za cilj imaju na sveobuhvatan način urediti pitanja koja se odnose na uvođenje digitalnog eura, status euronovčanica i eurokovanica kao zakonskog sredstva plaćanja, kao i pružanje usluga digitalnog eura kada takve usluge pružaju pružatelji platnih usluga osnovani u državama članicama čija valuta nije euro.

U tom smislu su u zakonodavni postupak Europske unije upućena tri prijedloga uredbe (Prijedlog uredbe o uvođenju digitalnog eura, Prijedlog uredbe o euronovčanicama i eurokovanicama kao zakonskom sredstvu plaćanja te Prijedlog uredbe o uslugama digitalnog eura koje pružaju pružatelji platnih usluga osnovani u državama članicama čija valuta nije euro). Važno je naglasiti da bi usvajanjem Prijedloga uredbe o digitalnom euru tek bio uspostavljen pravni okvir za eventualni budući digitalni euro i to kao dopuna postojećim eurokovanicama i euronovčanicama.

Iz ovoga je jasno da se uvođenjem digitalnog eura gotovina ne bi ukidala već će se euronovčanice i eurokovanice zakonski osigurati kao sredstvo plaćanja, a digitalni euro koristio bi se isključivo kao supstitut za plaćanje gotovinom.

Sustav društvenog bodovanja u Kini

Što se pak tiče Kine i njihovog sustava društvenog bodovanja, radi se o kineskoj nacionalnoj politici koja je najavljena prije desetak godina i zaista izaziva velike kontroverze. Unutar njega se koriste čak i sustavi za prepoznavanje lica, no valja napomenuti da ta politika nije u potpunosti provedena u cijeloj zemlji, iako su je neke lokalne vlasti koristile za ocjenjivanje pojedinaca na temelju njihovih dnevnih aktivnosti, ne ograničavajući se na financijske poslove.

O sistemu društvenog bodovanja u prosincu 2022. detaljno je pisao i američki Newsweek. U svojoj reportaži pišu da se vizija službenog Pekinga vrti oko “kreditne sposobnosti”, koncepta proširenog iz financijskog sektora za mjerenje pouzdanosti. Centralizirana baza podataka bi, u teoriji, mogla dati relevantnim stranama pristup tekućem pregledu pouzdanosti pojedinca ili tvrtke u obliku društvenog kreditnog rezultata.

Nejasno je, međutim, kako je autor ovog statusa povezao kontroverzni kineski sustav s potencijalnim uvođenjem digitalnog eura u Europi, budući da se uvođenjem tog projekta ne planira ništa slično.

Zaključno, projekt digitalnog eura, kao što je to više puta naglašeno ne predviđa ukidanje gotovine, već će se on koristiti kao nadopuna. Takav novac neće se koristiti za praćenje, već će nositi čak i veću razinu privatnosti nego korištenje ostalih oblika plaćanja. O digitalnom euru zasad se još uvijek raspravlja kao o mogućnosti, a neke preliminarne procjene su da bi, uz uvjet da bude donesen zakonodavni okvir, mogao biti u funkciji najranije 2029. Također, budući digitalni euro unutar Europske unije funkcionirao bi isključivo kao dopuna eurokovanicama i euronovčanicama, a ne njihova zamjena. S obzirom na sve navedeno, status na profilu Slobodni Od Rođenja ocjenjujemo netočnim.