“Banke ne smanjuju kamate, pada parametar koji je nezakonito vanugovorno definiran!”, “zaderao” se velikim slovima na svom Facebook profilu zastupnik Goran Aleksić, evidentno iznerviran time što “banke već mjesecima PR-ovski hvale same sebe – kad god padne NRS ili EURIBOR, one kakti smanjuju kamate… Ma smiješno.”

Ova iznervirana reakcija zastupnika Snage, dolazi nakon što smo u posljednjem mjesecu 2017. godine bili svjedoci vijestima o snižavanju kamata i povoljnijim kreditima. Čak smo imali i konferenciju inspirativnog naziva “Razdoblje niskih kamatnih stopa“, što površnom promatraču može ostaviti dojam da se događa nešto osobito, ravno zaokretu u poslovanju hrvatskih banaka. Iz izvještaja i izjava govornika na konferenciji jedva se dalo razaznati što se zapravo događa, baš kao i iz naslova vijesti o sniženju kamata na kredite.

Nije laž da su krediti jeftiniji ovih dana, ali nije ni cijela istina. Događa se upravo ono što Aleksić tvrdi: banke uistinu snižavaju kamate, ali samo zato što moraju. On dodatno pojašnjava da se kamata mijenja po ugovoru, a ne po zakonu. A ako parametri nisu ugovoreni, onda je to nezakonito. Upravo većina kredita ima nezakonite parametre, jer je većina kredita ugovorena prije 2013., dodaje.

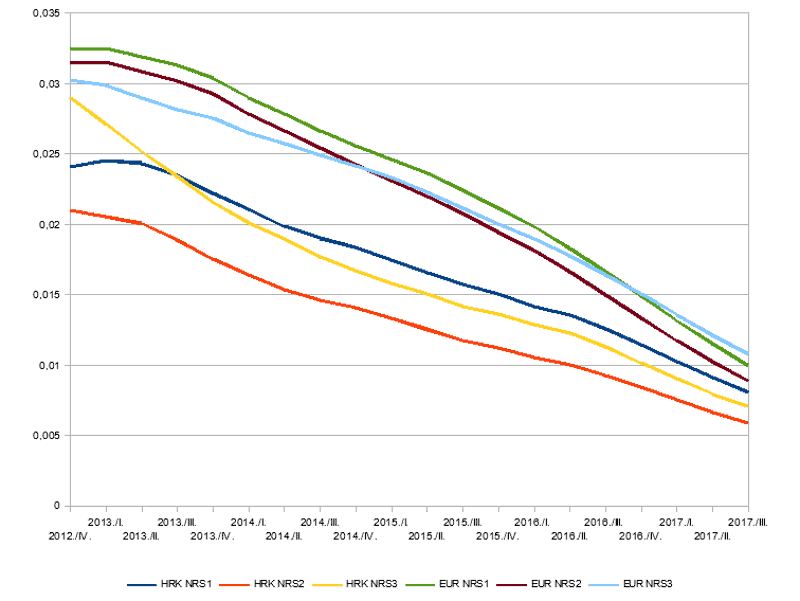

Zakon o potrošačkom kreditiranju, podsjetimo, tek od 2013. obvezuje banke na rušenje kamata u trenutku pada referentnih kamatnih stopa, a one bilježe povijesno najniže razine. To se jasno vidi i iz obavijesti Hrvatske udruge banaka o Nacionalnoj referentnoj stopi prosječnog troška financiranja hrvatskog bankovnog sektora (NRS).

To nije stvar htijenja, nego zakonske obveze

“S obzirom na izmjene Zakona o potrošačkom kreditiranju (ZPK) koje stupaju na snagu 11. siječnja 2013., hrvatske banke će morati uskladiti svoje uvjete poslovanja u dijelu uvjeta ugovaranja varijabilnih kamatnih stopa na potrošačke kredite”, naveo je HUB temeljem obavijesti Hrvatske narodne banke o novim pravilima definiranja kliznih kamatnih stopa. Upravo je ovim zakonom spriječeno da banke svojevoljno i jednostrano određuju kretanje promjenjivih kamata, jer im on nalaže jasne uzročno-posljedične veze između troškova financiranja banke i definiranju kamata na kredite svojim klijentima, kao i fiksnu maržu. To ranije nije bio slučaj, pa su banke izgubile niz sporova protiv korisnika kredita pred hrvatskim sudovima, što je Aleksić pokušao riješiti prijedlogom izmjena spomenutog Zakona, kojeg je HDZ-ova saborska većina nedavno srušila u parlamentu. O razmjerima bankarskog korištenja ove zakonske rupe do tog trenutka najbolje svjedoči graf koji je 2015. godine iscrtao Mihovil Anđelinović, s Katedre za financije Ekonomskog fakulteta u Zagrebu.

A kako je NRS, odnosno trošak financiranja hrvatskih banaka padao, također je vidljivo golim okom, kako iz tabličnog prikaza kretanja vrijednosti referentne stope, tako i iz grafa načinjenog temeljem izračuna HUB-a.

NRS se određuje temeljem podataka o poslovanju bankovnog sektora koje je Hrvatska narodna banka počela objavljivati na svojim web stranicama, pod naslovom “Pokazatelji poslovanja kreditnih institucija“, a s obzirom na proteklo tromjesečje, vrstu izvora financiranja (depoziti fizičkih osoba, depoziti pravnih osoba iz nefinancijskog sektora, ostali izvori sredstava banaka) i relevantnu valutu. Prosječna kamata koju bankovni sektor plaća kako bi pribavio sredstva potrebna za kreditno poslovanje računa se zadanom formulom. NRS je određen zato što u Hrvatskoj ne postoji referentna kamatna stopa, koja bi u skladu s izmjenama ZPK iz 2013. mogla biti primjenjivana na kredite jednako kao i poznate međunarodne referentne stope EURIBOR ili LIBOR.

Da se u Hrvatskoj ne događa ništa posebno, što su na gore spomenutoj konferenciji iz 2015. godine pokušali insinuirati pojedini članovi Vlade pripisujući si zasluge za razdoblje niskih kamata, svjedoče upravo kretanje tih međunarodnih referentnih stopa. Tek letimičan pogled na vizualni prikaz kretanja LIBOR-a u zadnjih tridesetak godina nizozemskog portala Home Finance dovoljan je za zaključak da okolnosti nikada nisu bile naklonjenije snižavanju kamata, ali nipošto zbog velikodušnosti bankarskog sektora i zaštite potrošača.

{kind=link}