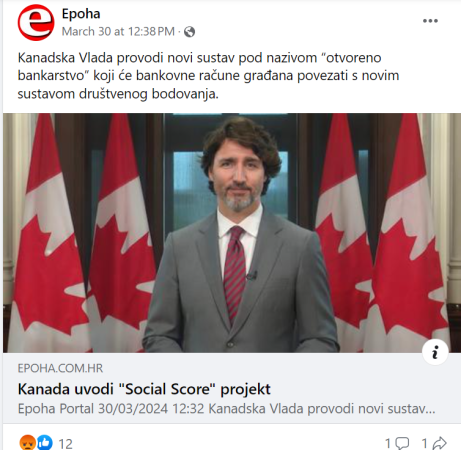

“Kanada uvodi ‘Social Score’ projekt“, naslov je članka (arhivirano ovdje) objavljenog na portalu Epoha za koji je Faktograf u više navrata utvrdio da širi dezinformacije.

Članak je objavljen 30. ožujka, a prema podacima platforme CrowdTangle prikupio je jedno dijeljenje, 25 komentara i 60 ostalih reakcija.

“Kanadska Vlada provodi novi sustav pod nazivom “otvoreno bankarstvo” koji će bankovne račune građana povezati s novim sustavom društvenog bodovanja. Nakon konvoja kamiondžija i drugih velikih prosvjeda protiv tiranije “pandemije” koronavirusa Wuhan (COVID-19) u Kanadi, Vlada Justina Trudeaua radikalizira nacionalni bankarski sustav kako bi građanima otežao dizanje glasa protiv politička korupcija. Zagovornici bankarske paradigme društvenog kreditnog bodovanja kažu da će to učiniti kanadske banke “inkluzivnijima”, omogućujući im lak pristup podacima o klijentima na zahtjev, a istovremeno će moći međusobno dijeliti informacije. Partner Svjetske banke pod nazivom Open Banking Excellence (OBE), koji potječe iz Ujedinjenog Kraljevstva, sada se ponosno može pohvaliti da će uključiti društvene kreditne rezultate s bankovnim podacima ljudi u Kanadi. Kanađani će vjerojatno dobiti digitalnu “gotovinu” i identifikaciju na “prikladnom”, “sve-u-jednom” i “uključivom” mjestu, navodi se uvodno u tekstu.

Istina jest da je kanadska vlada implementirala novi sustav pod nazivom “otvoreno bankarstvo”, ali nije točno da taj sustav ima bilo kakve veze sa sustavom društvenog bodovanja koji je djelomično implementiran u Kini i o kojem je Faktograf nedavno pisao. Kanadski plan sličan je onima u drugim zemljama te mu je cilj dati potrošačima sigurniji način povezivanja bankovnih računa i aplikacija trećih strana i bio bi ograničen na financijske podatke, ističu financijski stručnjaci s kojima je razgovarao AFP.

Sustav društvenog bodovanja zapravo je kontroverzna kineska nacionalna politika koja je najavljena prije deset godina, ali nije u potpunosti provedena u cijeloj zemlji, iako su je neke lokalne vlasti koristile za ocjenjivanje pojedinaca na temelju njihovih dnevnih aktivnosti, ne ograničavajući se na financijske poslove. U medijima su se spominjale osobe s “nezakonitim ili nepoštenim ponašanjem” koje se kažnjavaju prema sustavu. Onima s niskim ocjenama navodno je zabranjeno da se zapošljavaju kao državni službenici, otvaranje poduzeća ili kupnja nekretnina.

Ministarstvo financije Kanade: Ne uvodimo sustav društvenog bodovanja

Kineski sustav izazvao je zabrinutost diljem svijeta zbog toga što vlade koriste tehnologiju za pojačavanje nadzora, uključujući praćenje financijskih transakcija. Savezna kanadska obavještajna služba te imigracijski i trgovinski odjeli napisali su izvješća o sistemu društvenog bodovanja u Kini, ali Ministarstvo financija Kanade je za AFP reklo da ne planira usvojiti takav sustav. “Svaka tvrdnja da kanadska vlada pokušava uvesti sustav društvenog bodovanja je kategorički lažna”, poručili su iz Ministarstva.

Marc-André Pigeon, docent na Johnson Shoyama Graduate School of Public Policy na Sveučilištu Saskatchewan napominje da “otvoreno bankarstvo” nema nikakve veze s praćenjem osobnih stavova kako se tvrdi u brojnim objavama teoretičara zavjera. Sustav se zapravo odnosi na okvir koji vlade usvajaju kako bi sigurno olakšale protok financijskih informacija između bankarskih institucija i aplikacija trećih strana, kao što su alati za proračun i upravljanje imovinom.

A što je zapravo “otvoreno bankarstvo” (eng. open banking)? Kako pojašnjava kanadska vlada na svojim stranicama, projekt još uvijek nije implementiran u Kanadi te se trenutno razmatra najbolji način da se omogući njegovo sigurno uvođenje u Kanadu.

“Otvoreno bankarstvo siguran je način za dijeljenje vaših financijskih podataka s financijskim tehnološkim tvrtkama (koje se često nazivaju fintech ili fintech aplikacije). Fintech aplikacije pružaju online financijske proizvode ili usluge. Ove aplikacije koristite na računalu, mobilnom telefonu ili tabletu. Fintech aplikacije razlikuju se od značajki internetskog ili mobilnog bankarstva vaše banke. Kada koristite fintech aplikaciju s otvorenim bankarstvom, vaša banka sigurno dijeli vaše financijske podatke s aplikacijom u vaše ime. Vaši se podaci dijele putem zaštićenog mrežnog kanala. Ne morate dati svoje korisničko ime i zaporku za internetsko bankarstvo da biste pristupili proizvodima i uslugama aplikacije. Otvoreno bankarstvo ponekad je poznato i kao bankarstvo usmjereno prema potrošačima ili bankarstvo koje vodi potrošač. Otvoreno bankarstvo je termin koji se najčešće koristi u svijetu”, pojašnjava kanadska vlada.

Ističu da otvoreno bankarstvo još nije dostupno u Kanadi jer trenutačno u Kanadi ne postoji siguran sustav za sigurno dijeljenje financijskih podataka s privatnih bankovnih računa s fintech tvrtkama koje nisu banke korisnika. Sustav je već implementiran u Australiji i Ujedinjenom Kraljevstvu, a implementacija u Kanadi očekuje se 2025. godine.

Podaci u sustavu otvorenog bankarstva koriste se za procjenu kreditne sposobnosti

“Radi se o pravednijem, inkluzivnijem, otvorenijem društvu”, izjavila je osnivačica OBE-a Helen Child, pazeći kako bi njezin projekt svijetu zvučao kao ostvarenje sna. Uporaba izraza “otvoreno društvo” također je uznemirujuća jer je to ideologija koju zastupa međunarodni milijarder George Soros. Ostaje nejasno kako prisiljavanje Kanađana da održavaju visoke socijalne kreditne rezultate kako bi kupovali i prodavali predstavlja ‘inkluzivnost’ i ‘poštenost’. ‘Potrošači ga također mogu koristiti za izgradnju svojih kreditnih rezultata, na primjer dokazivanjem pouzdanog plaćanja stanarine'”, kažu ideolozi novog projekta, zaključuje se u tekstu.

Dezinformacije o tome da je sustav otvorenog bankarstva zapravo sustav društvenog bodovanja koji je djelomično uveden u Kini potekle su od članka koji je objavljen na kanadskom portalu City News. U članku se govori o otvorenom bankarstvu u kojem se kaže da se korisnici zajmova u bankama mogu gledati “izvan kreditnih rezultata” koji procjenjuju financijsko zdravlje klijenata. Međutim, kako pojašnjava financijski stručnjak Pigeon, u otvorenom bankarskom sustavu financijska institucija imati pristup informacijama izvan izračunatog kreditnog rezultata i moći će koristiti podatkovne točke kao što su podaci o transakcijama, uz dopuštenje korisnika, za procjenu kreditnog rizika.

Dakle, ne radi se o ocjenjivanju pojedinaca na temelju njihovih dnevnih aktivnosti kao što je to u sustavu društvenog bodovanja u Kini već o pristupu podacima koje financijska institucija odnosno banka, uz dopuštenje korisnika, koristi za procjenu kreditne sposobnosti korisnika.

“Banke će imati potpuniju sliku o tome kakva ste osoba iz perspektive transakcije-plaćanja duga i koliko bi vam trebali naplatiti za vaš kredit”, rekao je i napomenuo da to neće promijeniti razinu pristupa koji država ima financijskim podacima osim u slučaju da se osoba prijavljuje za državni zajam.

“Država neće dobiti više podataka o stanovnicima”

Robbie Grant, odvjetnik za pitanja sigurnosti i privatnosti u McMillan LLP u Torontu, za AFP je također kazao da sustav otvorenog bankarstva neće promijeniti količinu financijskih podataka koje država ima o građanima niti će građani biti obavezni dijeliti više osobnih podataka.

“Nema naznaka da bi banke imale više pristupa vašim podacima u sustavu otvorenog bankarstva”, ističe odvjetnik.

Nije ovo prvi put da se dezinformacija o tome da Kanada uvodi sustav društvenog bodovanja po uzoru na Kinu proširila internetom. Naime, u listopadu 2021. krivo je interpretirana objava na stranicama kanadske vlade koja je bila namijenjena tome da bi se poduzetnici mogli pripremiti za poslovanje s Kinom u kojoj je taj sustav najavljen. Ovom dezinformacijom tada su se također bavili AFP i FullFact.

Zaključno, kanadska Vlada nije uvela sustav društvenog bodovanja po uzoru na Kinu. Kanada je u procesu implementacije sustava otvorenog bankarstva, koji još uvijek nije zaživio i koji bi s radom treba okrenuti 2025. godine. Sustav se odnosi na okvir koji vlade usvajaju kako bi sigurno olakšale protok financijskih informacija između bankarskih institucija i aplikacija trećih strana, kao što su alati za proračun i upravljanje imovinom. Financijski stručnjaci ističu da taj sustav ne omogućuje državi veći pristup financijskim podacima građana nego što je to bilo dosad.